Система повышения благосостояния вашей семьи на период кризиса

Предлагаю вашему вниманию консервативную систему повышения благосостояния вашей семьи на период кризиса (5 лет).

Система достаточно простая, надо ежемесячно в течении 5 лет покупать 3 (три) финансовых инструмента, а именно: две ETF*, которые обращаются на ММВБ и наличный доллар.

ETF* - это доля (пай) фонда, в нашем примере эти фонды находятся под управлением FinEx.

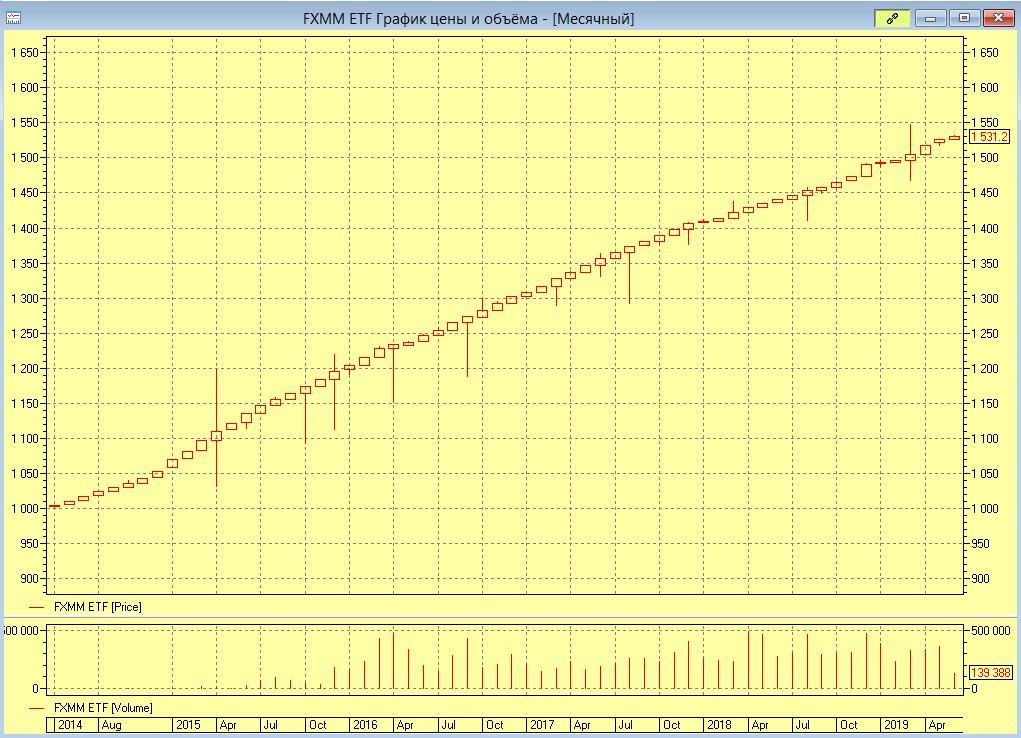

1) FinEx Cash Equivalents UCITS ETF (RUB) - краткосрочные гособлигации США с рублевым хеджем, название на ММВБ - FXMM.

Данную ETF можно рассматривать как рублевый депозит. Как видно из приведенного ниже графика с 2014 года цена FXMM только растет из года в год, средняя годовая доходность = 10,5%.

Плюсом FXMM является ее высокая ликвидность и возможность продать ее в любое время, поэтому FXMM намного лучше депозита.

Ожидаемая среднегодовая доходность на периоде 5 лет: 10%.

2) FinEx Gold ETF - золото, название на ММВБ - FXGD.

Это золотая ETF, она нам нужна на случай мирового финансового катаклизма, а он в высокой вероятностью произойдет в ближайшие 1-3 года. В этом случае произойдет обесценивания всех активов: облигаций, акций и пр., а золото наоборот, может показать высокие темпы роста от 20 до 100% в год. График FXGD с 2013 года приведен ниже, как видите тенденция роста ярко выражена, доходность порядка 90%.

В случае кризиса, ожидаемая среднегодовая доходность на периоде 5 лет: 25%.

Наличные доллары. Они нужны на случай мирового финансового кризиса, а конкретно в случае обесценивания российских рублей. Девальвация или обесценивания российских рублей может произойти в ближайшие 1-5 года по целому комплексу причин, обесценивание рубля может составить 100%. Поэтому в случае кризиса, ожидаемая среднегодовая доходность на периоде 5 лет: 20%.

Почему наличный доллар? - это на тот случай, если кирдыкнутся банки и биржа или если счета ваши будут заморожены.

ВАЖНО! конечно, будет полезно иметь сбережения и в наличных рублях.

Описание тактики накопления:

Наш портфель накоплений должен состоять из трех инструментов или трех активов. В каждый инструмент вкладываем одинаковую долю, а именно 33%.

FXMM - 33%

FXGD - 33%

Наличные доллары - 33%.

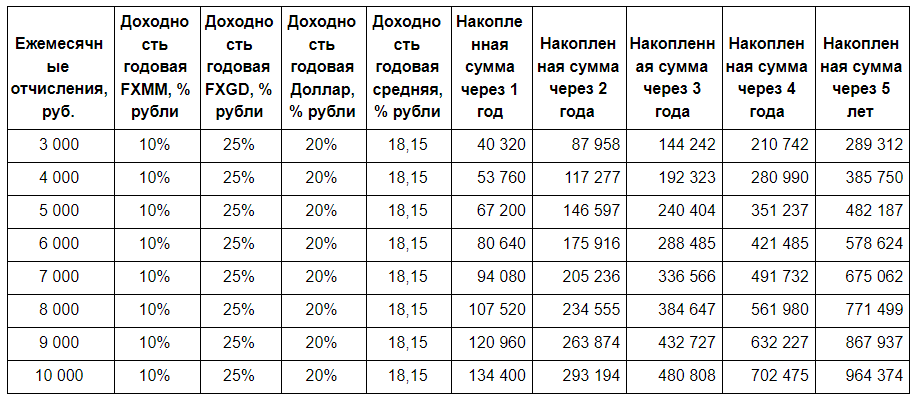

Ежемесячно надо сберегать не менее 10% от вашего семейного дохода. Например, если ваш семейный доход в месяц равен 60000 руб., значит 6000 руб. надо ежемесячно отчислять в ваш портфель накоплений:

FXMM - 2000 руб.

FXGD - 2000 руб.

Наличные доллары - 2000 руб.

Если целенаправленно, дисциплинированно и ежемесячно производить такие отчисления, то при среднегодовой доходности 18,15%, ваши сбережения через 2-5 лет будут выглядеть примерно так, как указано в таблице ниже.

Даже при ежемесячных отчислениях 3 тыс. руб., через 5 лет получится сумма 289 тыс. руб. Если отчислять по 6 тыс. руб. ежемесячно, то через 5 лет накопления составят 578 тыс. руб.

ВАЖНО! суммы в таблице приведены без учета 13%-го налога.

ВАЖНО! систему сбережений не следует путать с трейдингом. Трейдинг отдельно, а система сбережений отдельно. Система сбережений - это ваш более надежный резерв на будущее по сравнению с трейдингом.

............................................................................................................................................................................................................................................................................................

Подготовил материал: Вадим Зверьков,

Общий Telegram-чат для вопросов, для трейдеров и инвесторов